Um es vorweg zu sagen: Ich meine, JA.

Um es vorweg zu sagen: Ich meine, JA.

Das Soforthilfeprogramm der Bundesregierung sieht Überbrückungshilfen vor für die von der Corona-Krise in ihrer Existenz bedrohten kleinen Unternehmen und Solo-Selbständigen.

Was wir brauchen, ist eine belastbare Entscheidungsgrundlage für die Antwort auf die Frage: Soll ich meine privaten Lebenshaltungskosten in meine Liquiditätsplanung aufnehmen? Das wollen wir uns einmal aus unterschiedlichen Blickwinkeln anschauen.

Deine Gewinnerzielungsabsicht

Wie jeder Unternehmer arbeitest auch Du mit Gewinnerzielungsabsicht. Zu aller erst einmal verfolgst Du damit das Ziel, Deine private Existenz zu sichern. Das heißt, mit dem Gewinn willst Du Deinen Lebensunterhalt bestreiten. Der Begriff der Existenzbedrohung bezieht sich also nicht nur auf die Existenz des Unternehms. Vielmehr liegt die Bedrohung eben auch gerade darin, dass Du damit nicht mehr Deinen Lebensunterhalt bestreiten kannst. Dadurch ist Deine private Existenz bedroht.

Existenzbedrohende Wirtschaftslage

Wie in anderen Bundesländern spricht auch das Antragsformular des Landes Schleswig-Holstein von einer „existenzbedrohenden Wirtschaftslage“ bzw. einem „Liquiditätsengpass“. Von daher müsste eigentlich klar sein, dass die Hilfe dem zukommen soll, dessen private Existenz durch die Corona-Krise gefährdet ist. Das heißt, wenn Dein Gewinn dann nicht mehr ausreicht, damit Deinen Lebensunterhalt zu bestreiten.

Liquiditätsengpass

Zum besseren Verständnis finden sich in den Anträgen Erläuterungen. So ist im Schleswig-Holsteinischen Antrag die Rede von „fortlaufendem betrieblichen Sach- und Finanzaufwand für bspw. Kredite für Betriebsräume, Mieten oder Leasingraten). Aber eben diese Erläuterungen führen zu Irritationen über die Auslegung.

Wenn Du einen Kredit aufnimmst, dann musst Du dafür nicht nur Zinsen zahlen. Du musst Deinen Kredit vor allem auch zurückbezahlen. Diese Tilgungsraten werden Dich in Zukunft aber wesentlich höher belasten als die Zinsen. Vernünftigerweise würdest Du Dir vor Deiner Kreditanfrage überlegen, ob Du diese zusätzlichen finanziellen Belastungen neben Deinen normalen Lebenshaltungskosten tragen kannst.

Ich will mal versuche, etwas Licht ins Dunkel zu bringen. Schauen wir uns mal an, wie andere Wirtschaftsbeteiligte mit dieser Frage umgehen. Welche Aspekte berücksichtigen sie bei der Beurteilung der Liquidität.

Aus Sicht der Banken

Willst Du von Deiner Bank einen Kredit haben, dann fragt sie Dich nach Deinen Lebenshaltungskosten. Die Angaben dazu machst Du in einer Selbstauskunft.

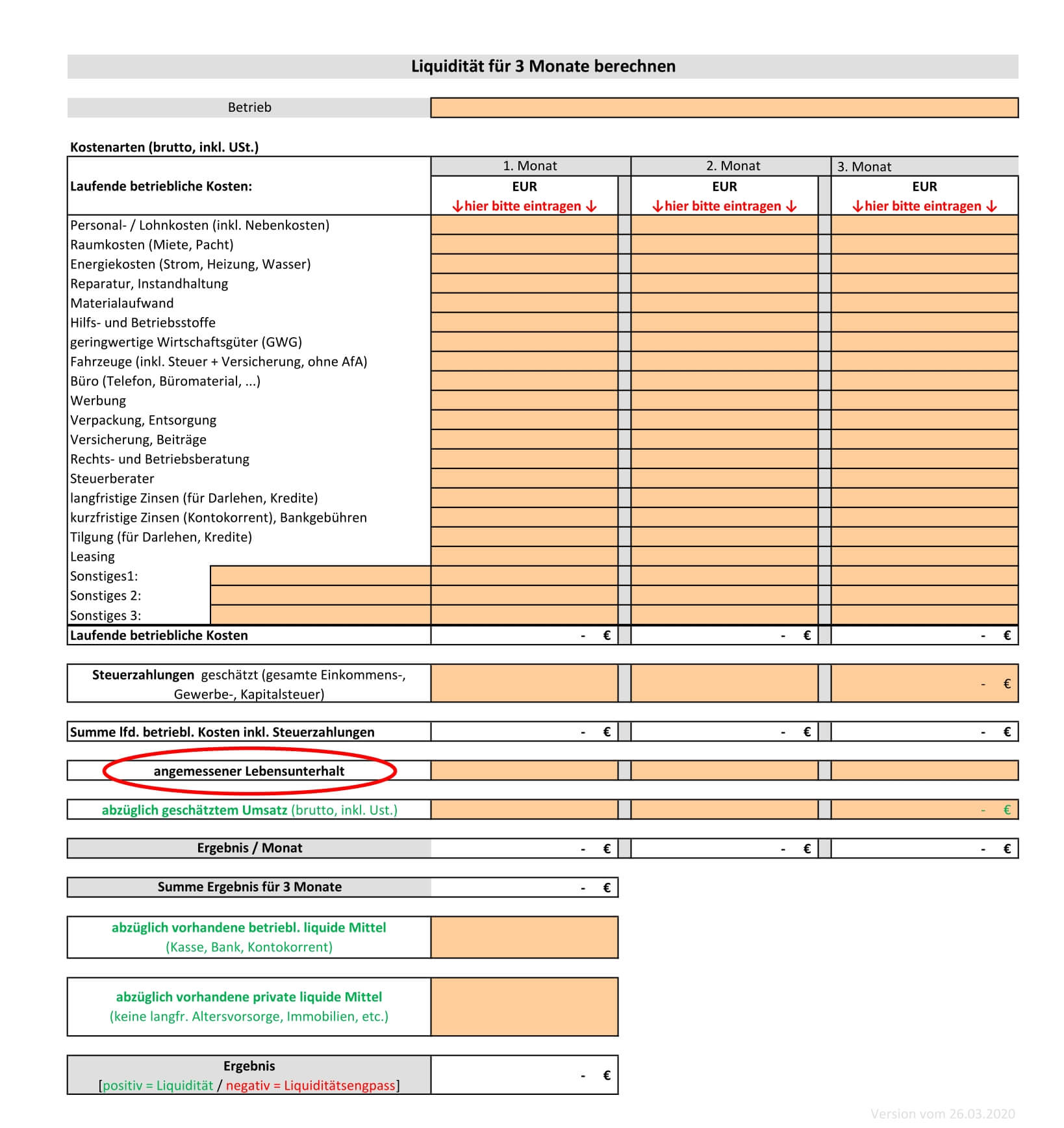

Wenn Du den Kredit für betriebliche Anschaffungen benötigst, dann verlangt die Bank von Dir eine Rentabilitätsvorschau und einen Liquiditätsplan. In der Rentabilitätsvorschau zeigst Du, dass Du mit Deinem Unternehmen Gewinn machst. Im Liquiditätsplan musst Du angeben, wie hoch Deine Lebenshaltungskosten sind. Sinn und Zweck der Liquiditätsplanung ist es zu zeigen, ob Dein Gewinn reichen wird, daraus Deinen Lebensunterhalt zu bestreiten.

In Deinem Liquiditätsplan vergleichst Du alle Deine Einkünfte (alle betrieblichen und alle privaten) mit all Deinen Ausgaben (allen betrieblichen und allen privaten).

Bei Deinem Antrag auf Corona-Soforthilfe musst Du also auch Deine privaten Lebenshaltungskosten in Deinen Liquiditätsplan aufnehmen.

Ob Du Deine Lebenshaltungskosten als betriebliche Personalkosten oder Privatentnahmen aufführst, hängt von der Rechtsform Deines Unternehmens ab.

- Wenn Du eine GmbH hast, dann überweist Du Dir vielleicht monatlich ein festes Gehalt. Davon bestreitest Du Deine Lebenshaltungskosten. Dann handelt es ich um betriebliche Personalkosten.

- Wenn Du eine Einzelfirma bist, dann überweist Du Dir vielleicht monatlich so viel auf Dein Privatkonto, wie die aktuelle Gewinnsituation hergibt. Damit bestreitest Du Deinen Lebensunterhalt. Das wird dann als Privatentnahme bezeichnet.

Es ist also egal, ob Deine privaten Lebenshaltungskosten betriebliche Personalkosten sind oder Privatentnahmen. Deine Lebenshaltungskosten sind immer bei Deiner Liquiditätsrechnung zu berücksichtigen.

Excel-Tools zu Liquiditätsberechnung

Banken nutzen Excel-Tools, um bei Kreditanfragen die Kapitaldienstfähigkeit ihrer Kunden zu bewerten. Kapitaldienstfähigkeit meint, ob Du in der Lage bist, die Kreditbelastungen (Zins und Tilgung) zu erwirtschaften. Es ist interessant zu sehen, in welcher Form die Banken die Lebenshaltungskosten einordnen.

Zum Beispiel nutzt die NOSPA (eine Sparkasse im nördlichen Schleswig-Holstein) bei aktuellen Kreditanfragen ein eigenes Excel-Tool zur überschlägigen Umsatz- und Liquiditätsplanung.

In diesem Excel-Tool der NOSPA werden die Privatentnahmen für die Lebenshaltung des Antragstellers abgefragt. Die Erläuterungen dazu lauten:

„Entnahmen sollten nur die dringend notwendigen Aufwändungen enthalten, die zur Bedienung aller privaten Verbindlichkeiten und der Bestreitung des Lebensunterhalts erforderlich sind!“

Warum? Ganz einfach, weil sie wissen muss, ob Deine künftigen Gewinne ausreichen werden, Deinen Kredit zusätzlich zu Deinen laufenden Lebenshaltungskosten zurück zu bezahlen.

Dabei spielt es keine Rolle, ob es sich um einen Kredit zu privaten oder betrieblichen Zwecken handelt.

Wenn es um einen Kredit für Deinen Einzelunternehmen geht, bist immer Du persönlich der Kreditnehmer und haftest für die Rückzahlung.

Ist der Kredit für Deine GmbH bestimmt, dann ist zwar die GmbH die Kreditnehmerin. Du musst aber immer als GmbH-Gesellschafter mit unterschreiben und für den Kredit persönlich mit gerade stehen.

In beiden Fällen musst Du den Kredit immer aus den erwirtschafteten Gewinnen tilgen. Deine Tilgungsraten sind also niemals Betriebsausgaben. Weder bei der GmbH, noch bei der Einzelfirma.

Damit wird klar, dass mit dem Begriff der existenzbedrohenden Schwierigkeiten eben nicht nur Belastungen mit betrieblichen Verbindlichkeiten gemeint sind, sondern auch solche im privaten Bereich.

Aus Sicht der Handwerkskammern

Auch die Handwerkskammern unterstützen ihre Mitglieder bei der Rentabilitäts- und Liquiditätsplanung, wenn sie Kredit von der Bank brauchen.

Die Handwerkskammer Flensburg fragt – ähnlich wie die NOSPA – in ihrem aktuellen Excel-Tool zur Liquiditätsplanung nach der Höhe der „angemessenen Lebenshaltungskosten“.

Auch hier werden die Lebenshaltungskosten bei der Beurteilung der Liquidität mit berücksichtigt.

Aus Sicht des Finanzamtes

Bei betrieblichen Krediten ist es, unabhängig von der Rechtsform Deines Unternehmens, grundsätzlich so:

- Zinsen werden Gewinn mindernd als betrieblicher Aufwand behandelt.

- Tilgungsraten sind aber nicht als Gewinn mindernde Betriebsausgaben anerkannt.

- Die Tilgungsraten müssen immer aus dem versteuerten Gewinn bestritten werden.

Auch hier zeigt sich, dass sich der Begriff der existenzbedrohenden Schwierigkeiten eben nicht auf betriebliche Verbindlichkeiten beschränkt, sondern auch die auf der privaten Seite mit einschließt.

Dein Unternehmerlohn

In der Finanzbuchhaltung ist die Rechtsform Deiner Firma entscheidend dafür, wie Du Aufwendungen für Deine private Lebenshaltung buchst.

- Wenn Du eine GmbH hast, dann zahlst Du Dir üblicherweise ein Gehalt aus. Dann stuft das Finanzamt Deine Lebenshaltungskosten als Betriebsausgaben ein. Für das Finanzamt sind das dann betriebliche Kosten. In der GmbH heißt der Lohn Deiner Arbeit „Gehalt“ und wird als gewinnmindernde Betriebsausgabe gebucht. Dafür musst Du dann aber auch für Dein Gehalt Lohnsteuer entrichten.

- Wenn Du Einzelunternehmer bist, dann überweist Du Dir normalerweise kein Gehalt. Vielmehr entnimmst Du Deinem Geschäftskonto monatlich so viel Geld, wie Du für Deinen Lebensunterhalt brauchst. Als Einzelunternehmer heißt der Lohn Deiner Arbeit dann „Privatentnahme“ (aus dem Gewinn). Er ist deshalb auch keine Betriebsausgabe.

Trotz unterschiedlicher buchhalterischer Behandlung geht es in beiden Fällen aber um dieselbe Frage. Du betreibst Dein Unternehmen, damit Du aus dem erwirtschafteten Gewinn Deinen Lebensunterhalt bestreiten kannst.

Deine Lebenshaltungskosten sind also immer bei der Liquiditätsplanung zu berücksichtigen.

Aus Sicht des Gerechtigkeit

Bei einer GmbH (z.B. Ein-Mann-GmbH) läge ein betrieblicher Liquiditätsengpass vor, weil Du Deine betrieblichen Personalkosten nicht mehr erwirtschaften kannst.

Wenn Du aber als Einzelunternehmer tätig bist, dann wärst Du nicht in wirtschaftlichen Schwierigkeiten. Denn Du bestreitest ja Deinen Lebensunterhalt ja allein aus dem Gewinn.

Jetzt frage ich Dich: Wo bleibt da die Gerechtigkeit? Der GmbH-Gesellschafter-Geschäftsführer darf seine Lebenshaltungskosten als Betriebsausgaben in der Liquiditätsplanung berücksichtigen. Du aber nicht!

Das kann nicht richtig sein.

Fazit

Ich kann und will hier keine Rechtsberatung geben. Aber man wird ja mal laut nachdenken dürfen. Wenn Du nun Deine Entscheidung nach bestem Wissen und Gewissen treffen willst, dann werden Dir diese Überlegungen hoffentlich eine Hilfe sein.

Hier berühren wir einen wesentlichen Punkt der Selbständigkeit. Wie so oft im Leben, kannst Du als Unternehmer nie letzte Gewissheit in einer Entscheidungssituation erlangen. Du musst Dir die notwendigen Informationen immer selbst beschaffen. Du bist ganz allein auf Dich gestellt und alleine für das verantwortlich, was Du tust – eben nach bestem Wissen und Gewissen.

Sollte später einmal überprüft werden, warum Du Deine Lebenshaltungskosten in Deine Liquiditätsdarstellung aufgenommen hast, kannst Du Deine Entscheidung redlicherweise auf diese Überlegungen stützen. Niemand kann Dir vorwerfen, Du hättest leichtfertig gehandelt.

Wir haben bei uns eine geschlossene Facebook-Gruppe für gestartete Existenzgründer, Klein-Unternehmer, Solo-Selbständige Freiberufler und Künstler. Aus aktuellem Anlass helfen wir uns hier gegenseitig ganz hervorragend. Die Gruppe hat den Namen: < Existenzgründer Flensburg und Umgebung >. Wenn Du in unserer Gruppe Mitglied werden möchtest, dann melde Dich hier bei uns an.

In diesem Sinne: Kopf hoch und bleibt gesund

Euer Jan f. Lüth

Willst Du wissen, wann mein nächster Blog erscheint, meine nächsten Workshops laufen?

Dann abonniere einfach meinen Newsletter

Wer diesen Beitrag kommentieren will, kann das weiter unten im Kommentarfeld tun.

Der Autor: Jan Friedrich Lüth

Nach dem Jura-Studium fogten 20 Jahre kaufmännische Verantwortung in Handels- und Industriebetrieben. Seine Erfahrungen aus der betrieblichen Praxis gibt er seit mehr als 20 Jahren in Form von in Seminaren, Workshops und Einzelcoaching weiter.